JOSÉ MARÍA GARCÍA-VALDECASAS – García-Valdecasas & Viola – 16 NOV. 2022 (Expansión)

Poco dura la alegría en casa del pobre. Hace apenas dos semanas el Congreso aprobaba la Ley de Start up y -aun siendo mejorable y estar pendiente su aprobación por el Senado- nos alegrábamos de las modificaciones fiscales que la misma incluía con el fin de atraer y retener el talento en España, reforzar este ecosistema emprendedor e impulsar a las start up como motores de la recuperación y modernización de la economía española.

Pues bien, solamente siete días después de dicha aprobación, los grupos parlamentarios socialista y de Unidas Podemos presentaron enmiendas a la proposición de ley para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, para introducir el nuevo impuesto temporal de solidaridad de las grandes fortunas (ISGF). Un impuesto que, de igual manera que el del patrimonio, expulsa el talento y genera pérdidas y falta de competitividad en nuestra economía.

Se trata de un tributo directo, personal y complementario del Impuesto sobre el Patrimonio (IP) que gravaría el patrimonio neto por encima de 3.000.000 euros y que se aplicará en todo el territorio nacional. En cuanto a las exenciones, la norma se remitiría -en principio- a la propia Ley del Impuesto de Patrimonio (e.g. empresa familiar, vivienda habitual, etc.).

El devengo se produciría el 31 de diciembre de cada año, debiendo liquidarse y, en su caso, ingresarse durante los meses de mayo y junio siguientes. Dada su naturaleza temporal, en caso de aprobarse, sería de aplicación durante los dos primeros ejercicios que se devenguen. Si se aprueba la ley antes del 31 de diciembre, el primer devengo se produciría este año 2022.

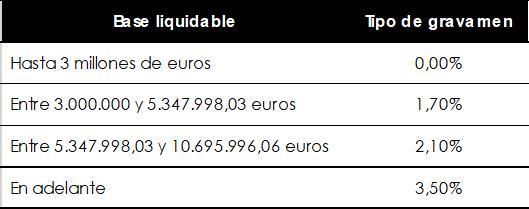

La base imponible del impuesto se determinaría en función del patrimonio neto del contribuyente (i.e. bienes y derechos minorados en las cargas y deudas), debiendo reducirse en el mínimo exento (i.e. 700.000 euros).

A la base liquidable le resultaría de aplicación la siguiente escala:

La normativa establece un límite conjunto similar al que establece la Ley del IP. Por tanto, la suma de las cuotas del IRPF, IP e ISGF no podrá superar el 60% de las rentas obtenidas en el período impositivo por el contribuyente (excluidas las ganancias patrimoniales a más de 1 año). En caso de ser superior, se reducirá la cuota del ISGF hasta dicho límite, sin que dicha reducción pueda ser superior al 80% (i.e. el 20% del ISGF se pagará siempre, salvo que sea absorbido -total o parcialmente- por el IP, tal y como indicamos a continuación).

Al objeto de evitar la doble imposición, la norma permitirá la deducción de la cuota del IP satisfecha o a satisfacer por el contribuyente.

Nuestra Constitución establece un sistema tributario cuyo principio inspirador es el de capacidad económica. Este principio justifica el deber de contribuir al sostenimiento de los gastos públicos y, juntamente con los principios de igualdad y progresividad, determinan la proporción o cuantía de la contribución. La Constitución veda que el sistema tributario pueda ser confiscatorio, estableciendo así un límite claro a su progresividad.

¿Cuándo podemos entender que estamos ante un sistema confiscatorio? En términos generales, será confiscatorio e injusto cuando el esfuerzo del contribuyente sea desproporcionado, de tal forma que el trabajo a realizar no compense la riqueza que se obtendrá tras la aplicación de los impuestos. En suma, el sistema es confiscatorio cuando anula la voluntad de trabajo para generar riqueza por no compensar el esfuerzo a realizar para la obtención de la misma.

A nuestro modo de ver, tal circunstancia ocurre -en entre otras situaciones- cuando el contribuyente debe contribuir en importes superiores al 50% de sus rentas anuales por imposición directa (IRPF + IP + ISGF). Así también lo han considerado, entre otros, el Tribunal Constitucional Alemán y el Consejo Constitucional Francés.

La configuración de los límites constituye un absoluto desincentivo para la obtención de rentas por parte del titular del patrimonio. Este desincentivo genera la expulsión del talento de nuestro sistema y, por ende, una pérdida de oportunidades y de competitividad para nuestra economía.

Armonización sobre la imposición patrimonial autonómica.

Como a nadie se le puede escapar, en la práctica -atendido el mecanismo de corrección de la doble imposición respecto del IP- la norma afectará a aquellos contribuyentes que residan en Comunidades Autónomas donde el IP esté bonificado (i.e. Madrid o Andalucía); armonizando así -siquiera temporalmente- la situación entre las diferentes Comunidades Autónomas.

Esta injerencia en la política fiscal autonómica podría tener como reacción el legislar a efectos del Impuesto sobre el Patrimonio con el fin de que se quedara en la Comunidad Autónoma (i.e. Madrid o Andalucía) esa recaudación -tal y como ocurrirá con las que tengan dicho impuesto operativo-, ofreciéndosela de vuelta al contribuyente en múltiples formatos.

En cualquier caso, nos situamos ante una imposición patrimonial que entendemos debe ser eliminada, máxime teniendo en cuenta que todo contribuyente ya tributó -ya fuera por IRPF o ISD- en el momento de obtener la renta que le permitió adquirir el patrimonio o en el momento en que lo adquirió directamente.

Como dijo Ludwig von Mises: “Todo impuesto específico, así como todo el sistema de impuestos de una nación, se invalida a sí mismo por encima de un tipo de gravamen determinado”.

https://www.expansion.com/opinion JOSE MARIA GARCÍA-VALDECASAS, D. ALONSO Y Á. F. REBULLIDA. GARCIA-VALDECASAS & VIOLA – 31 JUL. 2025 (Expansión) La inconstitucionalidad del método de cálculo del ITP...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS / ANTONIO COSTA GARCÍA-VALDECASAS & VIOLA – 18 SEP. 2024 (Expansión) El exit tax es un impuesto que recae sobre las personas físicas...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS / JORGE FARRÉS GRANADOS GARCIA-VALDECASAS & VIOLA – 29 SEP. 2023 (Expansión) En concreto, en lo que aquí interesa, el artículo...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 31 ENE. 2022 (Expansión) La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 11 NOV. 2021 (Expansión) El martes, día 9 de noviembre, se publicó en el BOE el Real...

https://www.internationaltaxreview.com/article JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 30 OCRUBRE 2020 (ITR) Jose Maria García-Valdecasas Alloza of García-Valdecasas & Viola assesses how Spain has approached...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – GARCIA-VALDECASAS & VIOLA – 30 MAR. 2020 (Expansión) Ante esta, tan extraña como preocupante situación de crisis humana -sanitaria, social y...

{kind=link}