La inconstitucionalidad del método de cálculo del ITP en la adquisición de inmuebles en Cataluña

El Decreto ley 5/2025, de 25 de marzo, por el que se adoptan, entre otras, medidas urgentes en materia fiscal, fue convalidado por el Parlamento de Cataluña mediante resolución de 7 de mayo de 2025.

Entre otras cuestiones, dicha norma introduce modificaciones relevantes en los tipos de gravamen del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en su modalidad de Transmisiones Patrimoniales Onerosas (en adelante, “TPO”).

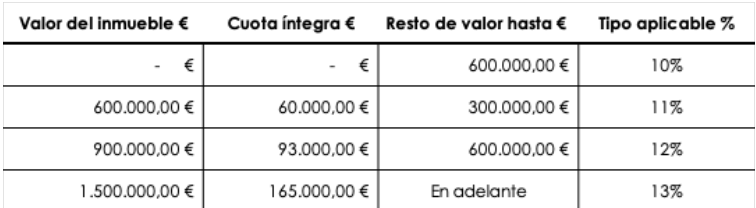

En concreto, desde el 27 de junio, está en vigor una nueva tarifa que grava tanto la transmisión de inmuebles como la constitución y cesión de derechos reales sobre los mismos, pasando de dos a cuatro tramos. La tributación se determina conforme a la siguiente escala:

Si bien esta escala de gravamen no presenta, per se, tacha de inconstitucionalidad, lo cierto es que su forma de aplicación sí convierte al tributo –a juicio de quien suscribe– en inconstitucional, por vulnerar el principio de capacidad económica que inspira nuestro sistema tributario conforme al artículo 31 de la Constitución Española.

El nuevo redactado del artículo 641-1 del libro sexto del Código tributario de Cataluña establece que el tipo de gravamen aplicable será el tipo medio resultante de aplicar la escala anterior en función del valor total del inmueble. Este mismo criterio ya se introdujo con la reforma de marzo de 2017 (vigente hasta el 26 de junio de 2025), a diferencia del sistema anterior, basado en un tipo fijo sin progresividad.

La cuestión controvertida radica en que dicho tipo medio se aplica únicamente en función del valor del inmueble, sin tener en cuenta el número de adquirentes, lo que genera una vulneración tanto del principio de capacidad económica como del principio de igualdad.

Un ejemplo lo ilustra con claridad:

Imaginemos que el Sr. Mask adquiere un inmueble por valor de 1.800.000 €. En este caso, debería tributar por el tipo medio resultante de la escala, esto es, un 11,33%, lo que implica un pago de 204.000 €.

Si ese mismo inmueble es adquirido de forma conjunta por dos personas, la tributación total sigue siendo 204.000 €, a razón de 102.000 € por cada una, aun cuando cada adquirente solo esté comprando una participación del 50%.

Ahora bien, si esas mismas dos personas deciden, en lugar de adquirir conjuntamente un inmueble de 1.800.000 €, comprar dos inmuebles separados de 900.000 € cada uno, la tributación individual sería de 93.000 €, ascendiendo a un total de 186.000 €.

En otras palabras, ante una misma manifestación de capacidad económica (la adquisición de un bien por valor de 900.000 €), el hecho de comprar una parte indivisa de un bien de mayor valor implica pagar 9.000 € más, lo que representa un incremento del 1%.

Este aumento en la carga tributaria carece de justificación objetiva y, como se ha señalado, convierte al tributo en injusto e inconstitucional, al gravar de manera diferente manifestaciones idénticas de capacidad económica.

Nos encontramos, por tanto, ante una tributación objetiva determinada exclusivamente por el valor del bien adquirido, pero que ignora la verdadera capacidad económica que pone de manifiesto el contribuyente. Por todo lo expuesto, cabe concluir que, tarde o temprano, este método de cálculo de la deuda tributaria debería ser declarado inconstitucional.

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS / ANTONIO COSTA GARCÍA-VALDECASAS & VIOLA – 18 SEP. 2024 (Expansión) El exit tax es un impuesto que recae sobre las personas físicas...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS / JORGE FARRÉS GRANADOS GARCIA-VALDECASAS & VIOLA – 29 SEP. 2023 (Expansión) En concreto, en lo que aquí interesa, el artículo...

https://www.expansion.com/juridico/opinion JOSÉ MARÍA GARCÍA-VALDECASAS – García-Valdecasas & Viola – 16 NOV. 2022 (Expansión) Poco dura la alegría en casa del pobre. Hace apenas dos semanas...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 31 ENE. 2022 (Expansión) La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 11 NOV. 2021 (Expansión) El martes, día 9 de noviembre, se publicó en el BOE el Real...

https://www.internationaltaxreview.com/article JOSE MARIA GARCÍA-VALDECASAS – Garcia-Valdecasas & Viola – 30 OCRUBRE 2020 (ITR) Jose Maria García-Valdecasas Alloza of García-Valdecasas & Viola assesses how Spain has approached...

https://www.expansion.com/juridico/opinion JOSE MARIA GARCÍA-VALDECASAS – GARCIA-VALDECASAS & VIOLA – 30 MAR. 2020 (Expansión) Ante esta, tan extraña como preocupante situación de crisis humana -sanitaria, social y...

{kind=link}